TCFDの取り組み

TCFD提言に基づく情報開示

三菱食品グループは2024年5月、2030年度を最終年度とする経営計画「MS Vision 2030」を策定しました。パーパス(存在意義)として従来の「食のビジネスを通じて持続可能な社会の実現に貢献する」に、「サステナビリティ重点課題の同時解決」を加え、新たにビジョンとして「MS Vision 2030」を策定しています。記載においては、2018年6月に公開されたTCFD最終提言、2021年10月に公開されたTCFD新ガイダンスに基づいております。今後はサステナビリティ基準委員会(SSBJ)が2025年3月5日に公表したサステナビリティ開示基準を参照した情報開示の拡充に取り組み、ステークホルダーとの対話を深めてまいります。

ガバナンス

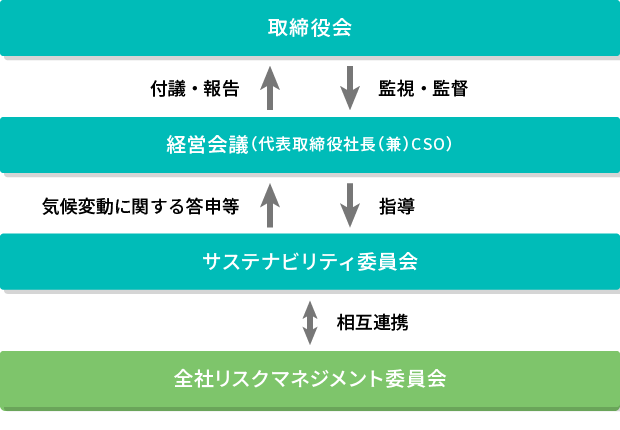

当社は、事業活動を通じたサステナビリティ課題への取り組みを全社的に推進することを目的とし、2021年3月に経営会議(経営執行における意思決定機関)の諮問委員会として「サステナビリティ委員会」を立ち上げました。

「サステナビリティ委員会」は、サステナビリティ課題全般への対応を主管し、また、「全社リスクマネジメント委員会」とも連携して、気候変動を中心としたサステナビリティ関連のリスク把握および管理、具体的な対応戦略の立案・推進を担っております。

2021年6月にCSO(Chief Sustainability Officer)を設置のうえ、これを代表取締役社長が兼任し、サステナビリティ経営に係る基本方針や重要事項について「サステナビリティ委員会」での検討を経て、経営会議にて審議・決定することとしております。同内容は取締役会に付議・報告(年2回)し、取締役会の監視・監督が図られる体制としております。

気候変動課題に関するガバナンス体制図

2024年度 サステナビリティ委員会審議による取締役会及び経営会議への付議・報告事項(※)

| 審議・報告内容 | |||

|---|---|---|---|

| 第1回 |

|

||

| 第2回 |

|

||

| 第3回 |

|

||

| 第4回 |

|

||

※2024年度のサステナビリティ委員会は臨時2回を含む計4回開催しています。

戦略

(1)リスク・機会の特定

気候関連のリスク・機会の特定にあたり、移行リスク・物理的リスク・機会の観点で幅広い事象を洗い出したうえで、今世紀末までの気温上昇が1.5℃を下回るシナリオ、いわゆる「1.5℃シナリオ」を含む2つのシナリオを用いて事業への関連性の高いリスク・機会を抽出しております。特定されたリスク・機会に関し、それらシナリオに基づいた財務インパクトを定性的に評価し、一部のリスクについては定量的に評価しております。特に、2024年度は移行リスクにおけるシナリオ分析結果の更新と、分析テーマにおける対応戦略への取り組みを実施し、開示内容の更新を実施しました。

| リスク・機会の主要因 | 気候関連リスク・機会 | リスク・機会 発現までの期間 |

財務インパクト (利益ベース) |

|

|---|---|---|---|---|

| 移行リスク | ||||

| 炭素価格の導入・引き上げ | 炭素価格の導入による操業コストの増加 | 中期 | 中 | |

| 炭素価格の導入による仕入原価の増加 | 中期 | 大 | ||

| 燃料価格の上昇 | 燃料価格の上昇による輸送・保管コストの増加 | 中期 | 大 | |

| 燃料価格の上昇による仕入原価の増加 | 中期 | 中 | ||

| 電力価格の上昇 | 電力価格の変化による輸送・保管コストの増加 | 中期 | 中 | |

| 電力価格の変化による仕入原価の増加 | 中期 | 中 | ||

| 化石資源需要の低下 | 化石資源の需要の変化による蓄冷剤コストの増加 | 中期 | 小 | |

| 物理的リスク | ||||

| 気温上昇による感染症リスクの高まり | 気温上昇による感染症リスクの高まりに起因する 消費者の外食利用機会の低下 |

中期 | 小 | |

| 風水災の頻発化・激甚化 | 風水災の頻発化・激甚化による事業拠点の被災 | 短期 | 小 | |

| 風水災の頻発化・激甚化による 農場や圃場の生産力低下 |

短期 | 中 | ||

| 風水災の頻発化・激甚化による サプライチェーンの途絶 |

短期 | 小 | ||

| 機会 | ||||

| 共同配送、モーダルシフトの取組進展 | 共同配送、モーダルシフトの取組進展による、 輸送保管コストの低下 |

短期 | 大 | |

| 再生材・バイオマス 関連技術の開発進展 |

再生材・バイオマス関連技術の開発進展による、 低環境負荷容器・包装製品の売上増加 |

短期 | 小 | |

【リスク・機会発現までの期間】 ・短期:3年以内、・中期:3年超 10年以内、・長期:10年超

【財務インパクト】 ・小:10億円以内、・中:10〜50億円、・大:50億円超

(2)シナリオ分析のテーマおよび気候変動シナリオの設定

抽出・整理した気候関連リスク・機会について、財務インパクトの大きさや事業戦略との関連性を勘案し、当社の事業内容を踏まえ「重要度が高い」と評価した次の 3テーマについて、2つの温度帯シナリオにおける将来的な影響を分析しました。

シナリオ分析の対象範囲、テーマ

| リスクの分類 | 対象範囲 | 分析テーマ |

|---|---|---|

| 移行リスク・機会 | 三菱食品国内グループ(一部子会社除く) | ①炭素価格の導入が当社の操業コストに対して与える影響 |

| 三菱食品単体の卸売事業 | ②サプライチェーンの上流企業における炭素価格の負担が当社商品仕入原価に対して与える影響 | |

| 物理的リスク | 三菱食品国内グループ全拠点 | ③気候変動に伴う気象災害の増加が事業拠点に与える影響 |

シナリオの設定

| 1.5℃シナリオ | 現行シナリオ | |

|---|---|---|

| 移行リスク | ||

|

設定した外部シナリオ

事業環境認識

|

設定した外部シナリオ

事業環境認識

|

|

| 物理的リスク | ||

|

設定した外部シナリオ

事業環境認識

|

設定した外部シナリオ

事業環境認識

|

|

- NZE: Net Zero Emissions by 2050 Scenario(2050年ネットゼロ排出シナリオ)

- STEPS: Stated Policies Scenario(公表政策シナリオ)

- RCP: Representative Concentration Pathways(代表濃度経路シナリオ)

- SSP: Shared Socioeconomic Pathways(社会経済シナリオ)

シナリオ分析において参照した主な外部情報

| 情報提供機関 | 参照情報 |

|---|---|

| IEA(※5) | World Energy Outlook 2024 |

| 国土交通省 | 洪水ハザードマップ |

| WRI(※6) | Aqueduct Floods Hazard Maps, Inundation depth in meters forcoastal and riverine floods |

| IPCC(※7) | AR6 Climate Change 2021: The Physical Science Basis |

- I E A : International Energy Agency(国際エネルギー機関)

- W R I : World Resources Institute(世界資源研究所)

- IPCC : The Intergovernmental Panel on Climate Change(気候変動に関する政府間パネル)

(3)シナリオ分析結果・対応戦略

当社グループはシナリオ分析を踏まえ、2050年カーボンニュートラルの実現に向けScope1及びScope2における削減ロードマップの策定とその実行を進めるとともに、Scope3の削減や強靭なサプライチェーンの構築に向けて、取引先各層と積極的な連携を推進してまいります。また、「食の安全・安心・安定供給」のさらなる実効性向上に向け、気候変動に伴う事業拠点の浸水リスク削減への投資方針検討等、オールハザードへの対応としなやかな物流体制の構築に取り組んでまいります。

炭素価格の導入が当社グループの操業コストに対して与える影響

【分析の前提条件】

- 炭素価格の将来的な操業コストへの影響を予測するため、当社グループのScope1及びScope2排出量に課される炭素価格による財務影響について、将来的な影響額の変化を分析しました。

- 2020年時点での影響額は軽微であるためゼロとしました。

- 分析に当たり2030年、2050年における当社の活動量(排出量の増減要因となる事業活動の量)は2020年と同等としました。

- 当社の事業戦略の強靭性を評価するため、1.5℃シナリオにおいては、当社が再生可能エネルギーの調達によりScope2の削減に取り組む事でどれだけ財務影響を抑えることが可能かについても検証しました。

なお、本分析では、Scope1の削減活動による影響は評価していません。

【分析結果】

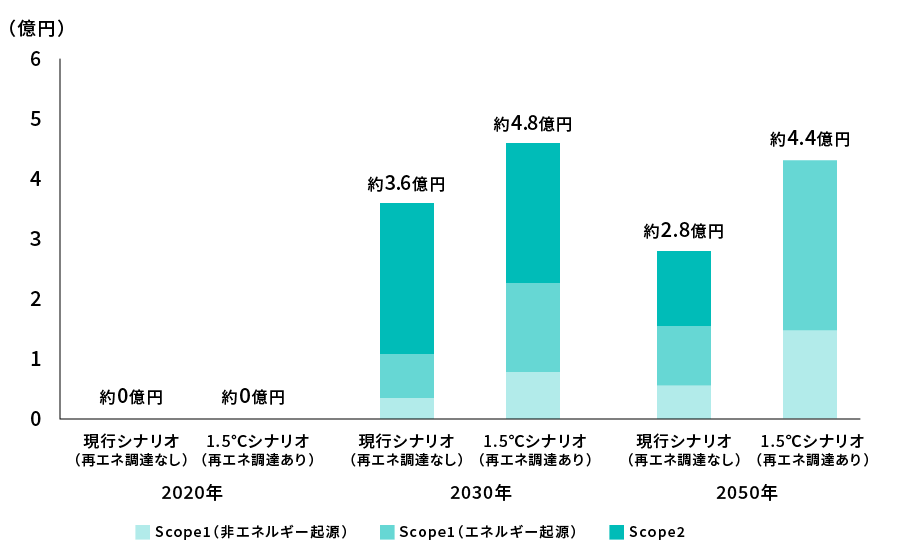

- 2030年時点では、2020年と比較して、炭素価格による財務影響額が、再生可能エネルギーを調達しない場合、現行シナリオで約3.8億円、1.5℃シナリオで約7.4億円増加となることがわかりました。

- 2030年時点では、1.5℃シナリオにおいて、再生可能エネルギーの調達に取り組むことにより影響額を約0.5億円抑えられることがわかりました。また、当社のGHG排出量は主に電力由来であることから、電力の脱炭素化をより優先的に推進することが重要であると認識しました。

- 2050年時点では、2020年と比較して、炭素価格による財務影響額が、再生可能エネルギーを調達しない場合、現行シナリオで約3.5億円、1.5℃シナリオで約5.6億円増加することがわかりました。

- 2050年時点では、1.5℃シナリオにおいて、CCUS*等の普及により日本の電力の排出係数はマイナスに転じる予測となるため、自社で再生可能エネルギーを調達した場合としない場合でのScope2排出量由来の炭素価格による影響に差が生じないことがわかりました。また、Scope1排出量由来の炭素価格による影響は2030年時点よりも大きくなる事が想定されるため、化石燃料を使用する車両や機器等の削減の取り組みがより重要となる事を認識しました。

- CCUS:Carbon dioxide Capture, Utilization and Storage(二酸化炭素の回収・利用・貯留技術)

炭素価格による将来的な財務影響額(2020年からの変化)

【対応戦略】

Scope1については、2022年より環境配慮型車両(EVトラック)の導入、2023年度からはコンテナ洗浄機などの化石燃料を使用する機器のエネルギーシフトを進め、化石燃料由来のGHG排出量削減に取り組んでおります。また、フロン漏洩量の削減に向けては冷凍冷蔵設備の適切な修繕や入れ替えを行うとともに、グリーン冷媒への切り替えを進めていきます。

Scope2 については、自社で電力を契約している拠点において引き続き CO2フリーの環境配慮型電力への切り替えを中心に GHG 排出量削減に取り組んでおります。また 2024 年度からは環境配慮型電力の導入を一部子会社にも拡大するほか、オンサイト PPA*による太陽光発電についても2025年度に久御山ドライSDCと高知SDCでの稼働を予定しています。

他社が電力を契約する拠点(テナント入居等)においては、人感センサー付 LED の導入や省エネ機器導入による省エネを進めるほか、非化石証書を活用した実質再生可能エネルギー化を検討してまいります。また、一部の設備・機器類を対象にインターナルカーボンプライシングの考え方を取り入れ、GHG 排出量削減に資する省エネ機器の導入を促進しております。

今後、省エネ活動の推進、設備・機器等入替の投資検討を進めるとともに、その他の様々な取り組みを通じて2050年カーボンニュートラルの実現と脱炭素社会の構築に貢献してまいります。

- オンサイトPPA:初期投資なしに事業者が太陽パネルを設置し、当社は事業者に対し発電して使用した電気量に応じた電力料金を支払う契約

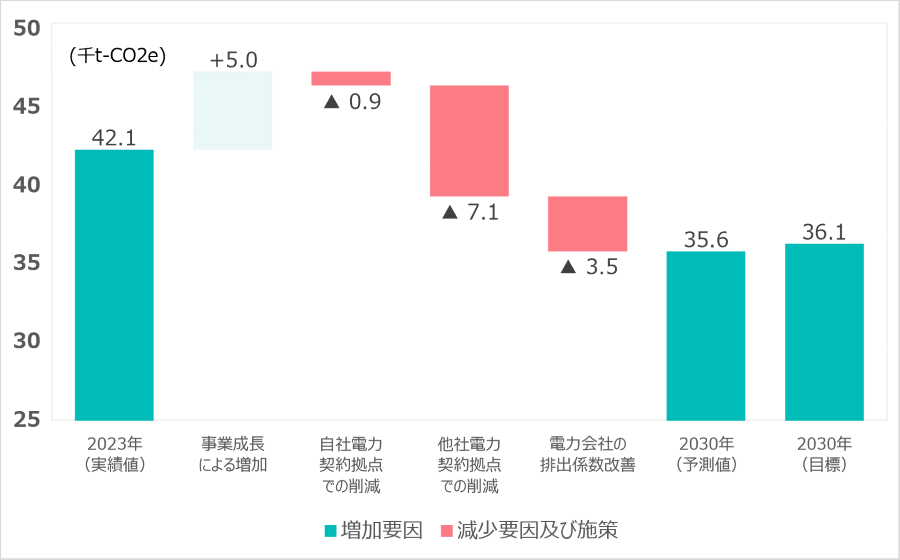

GHG排出量(Scope1、Scope2)に係る2030年度目標達成に向けた削減ロードマップ

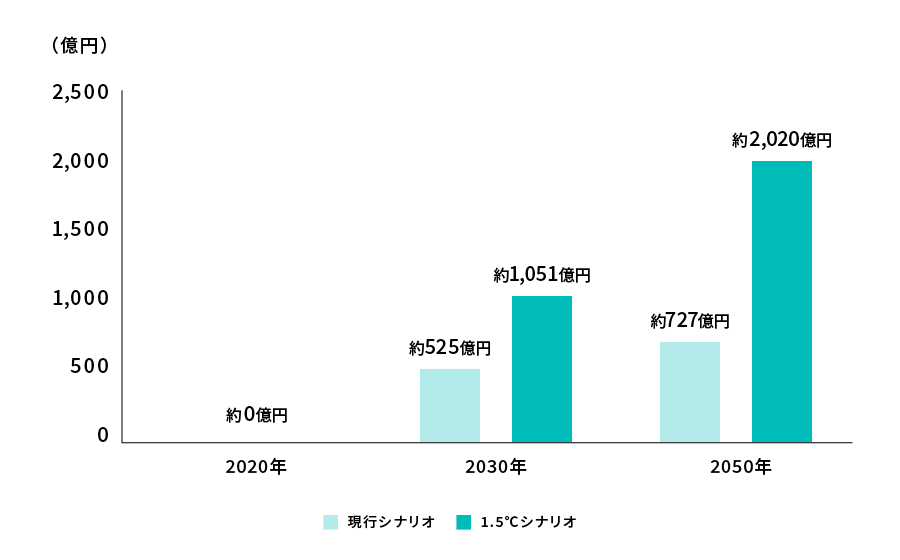

サプライチェーン上流企業における炭素価格負担が当社商品仕入原価に対して与える影響

【分析の前提条件】

- 将来的に炭素価格が導入された場合の、当社の商品仕入原価への影響を予測するため、2030年、2050年におけるサプライチェーン上流のGHG排出量に課される炭素価格による、当社の将来的な財務影響額の変化を分析しました。

- 2020年時点の影響額は軽微であるためゼロとしました。

- 分析にあたり2030年、2050年における当社のサプライチェーン上流のGHG排出量は2020年と同等であり、当社の調達品目の生産にかかるGHG排出量に対して課される炭素価格が当社の購買価格に平均38.7%~100%転嫁されるものと仮定しました。

【分析結果】

- 当社の商品仕入原価への影響を試算した結果、2020年と比較して、1.5℃シナリオでは2030年時点で約799億円~2,007億円、2050年時点で約1,427憶円~3,585億円増加することが想定されました。また、現行シナリオでは2030年時点で約320億円~803億円、2050年時点で約508億円~1,276億円増加することがわかりました。

- 今後、当社の調達量やサプライチェーン上流におけるGHG排出量が増加した場合には、影響額がより大きくなる可能性があります。

炭素価格による将来的な財務影響額(2020年からの変化)

【対応戦略】

今回の定量分析においては、2023年度のScope3排出量(カテゴリ1)を基準とした試算ではありますが、当社グループが既にサプライチェーンにおけるGHG排出量の削減を目的に取り組んでいる施策が、将来的な仕入原価上昇の抑制に効果的であることを確認できました。現状実施している施策としては物流センターの入庫待機時間削減を中心とした物流合理化への取り組みがあります。具体的には、トラックの入荷受付・予約システムの活用や入庫物量コントロールの見直し等を行い入荷待機時間を削減することにより、GHG 排出量削減効果が見込めます。強靭で持続可能なサプライチェーンの構築に加え、サプライチェーン全体の GHG 排出量削減に向けては Scope3の算定精緻化とデータ連携など、各層と連携しサプライチェーン全体の合理化に積極的に取り組んでまいります。

気候変動に伴う気象災害の増加が事業拠点に与える影響

【分析の前提条件】

- 気候変動に伴う気象災害の増加が当社グループの事業に与える影響を予測するため、当社グループの国内拠点(2021年10月現在)について、シナリオ分析を実施しました。

- 分析では、RCP2.6(一部 RCP4.5)、及びRCP8.5の気候変動シナリオ下における各拠点の浸水リスクをベースライン、21世紀半ば、及び21世紀末についてそれぞれ評価し、さらに気候変動による全社的な財務影響を試算しました。

【分析結果】

- ベースラインで浸水被害の懸念が高いと評価された拠点は、洪水浸水リスクでは53拠点、高潮浸水リスクでは14拠点となりました。

- また、気候変動下で浸水被害の懸念が高いと評価された拠点は、洪水浸水リスクではRCP8.5下の21世紀末において69拠点に増加すること、高潮浸水リスクではRCP8.5下の21世紀末において21拠点に増加すること等がわかりました。

- 次に、浸水被害の懸念が高いと評価された複数の拠点について気候変動による財務影響を定量評価し、さらに全社的な財務影響見込額を試算しました。

- 以下に、気候変動に伴う洪水浸水リスクの増加による全社的な財務影響の試算結果(ベースライン比の損失増加倍率)を示します。

| 気候変動シナリオ | 洪水浸水による損失増加倍率 | (参考) 洪水発生頻度※ |

||

|---|---|---|---|---|

| 21 世紀半ば | 21 世紀末 | |||

| RCP2.6 | 約1.4倍 | 約1.4倍 | 2℃上昇時 | 約2倍 |

| RCP8.5 | 約1.8倍 | 約3.6倍 | 4℃上昇時 | 約4倍 |

- 出典:国土交通省「気候変動を踏まえた治水計画のあり方」提言(2021 年 4 月改訂)

【対応戦略】

食のライフラインを支える当社グループといたしましては、気候変動に伴う災害等増加が見込まれる中でも「食の安全・安心・安定供給」を実現するため、BCP(事業継続計画)の策定・整備をはじめ、オールハザードへの災害対応として非常用発電機の設置や配送用燃料不足時を想定した配送燃料の確保などの強化を図っております。

災害時に出荷対応する代替センターを設定し、速やかにリカバリー可能な物流体制を構築するなど、BCPの見直し頻度を上げ、気候変動リスクを含めた総合的な評価を行い投資判断を行っています。

今後、 「食の安全・安心・安定供給」の更なる実効性向上に向け、サプライチェーン全体の強靭な体制構築に取り組んでまいります。

リスク管理

当社グループの事業活動上、発生した場合に大きな影響を与える、あるいは、当社グループの事業戦略との関連性が高い気候変動を中心としたサステナビリティ関連のリスクに対して「サステナビリティ委員会」にてリスクシナリオを設定・分析し、評価を行っております。そのうち、主要なリスクについては、全社リスクマネジメントプロセスに組み込み、全社リスクマネジメント委員会において、他の事業リスクとともに評価・管理しております。

指標と目標

GHG排出量に関する指標・目標

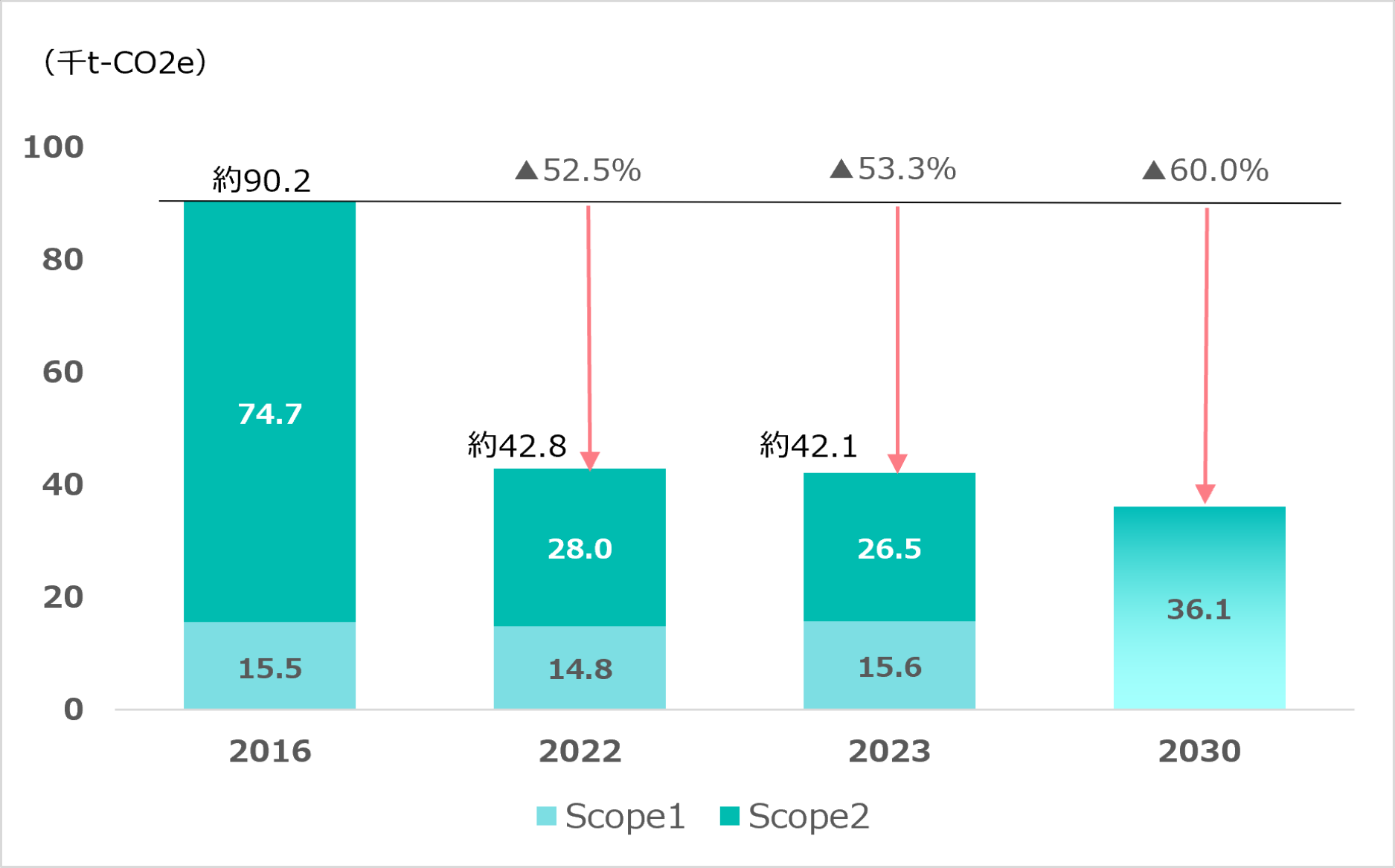

当社グループは、気候関連リスク・機会を管理するための指標として、GHG排出量(Scope1、Scope2)を定めております。自社の事業活動でのGHG排出量について、2016年度を基準として2030年度にマイナス60%削減することを目標としております。

| 指標 | 2016年 | 2023年 | 2024年 | 2030年目標 | |

|---|---|---|---|---|---|

| GHG排出量 [千t ー CO2e] |

90.2 | 42.1 | 40.5 | 36.1 | |

| 内訳 | Scope1 | 15.5 | 15.6 | 17.2 | (2016年度比 60%削減) |

| Scope2 | 74.7 | 26.5 | 23.3 | ||

Scope1、Scope2排出量の推移

これらの指標・目標に対する進捗を定期的にモニタリング・管理し、脱炭素社会の実現に向けた貢献をより確かなものにしてまいります。